Storia & Potere Finanziario Globale

Dalla fondazione nel 1930 alle controversie della Seconda Guerra Mondiale, fino all’architettura tecnocratica che plasma oggi la finanza mondiale: un’analisi storica e istituzionale della BIS, la banca che il cittadino comune non conosce ma che governa il denaro di tutti.

SCARICA LE SLIDES COMPLETE E SOSTIENICI

Analisi storico-istituzionale · Lettura: ~20 minuti

Indice dell’articolo

- L’istituzione invisibile: un paradosso del potere moderno

- Origini: la nascita di un’architettura sovranazionale (1930)

- L’ombra della Seconda Guerra Mondiale: oro nazista e continuità elitaria

- Un microstato sopra la legge: l’immunità totale della BIS

- Le funzioni sistemiche: dalla cassaforte alla cabina di regia

- Il Comitato di Basilea: dove si scrivono le regole del gioco

- Meccanismi di trasmissione: da Basilea al mondo

- Dalla democrazia alla tecnocrazia monetaria

- Conclusioni: la monarchia senza corona

- Bibliografia e riferimenti

1. L’istituzione invisibile: un paradosso del potere moderno

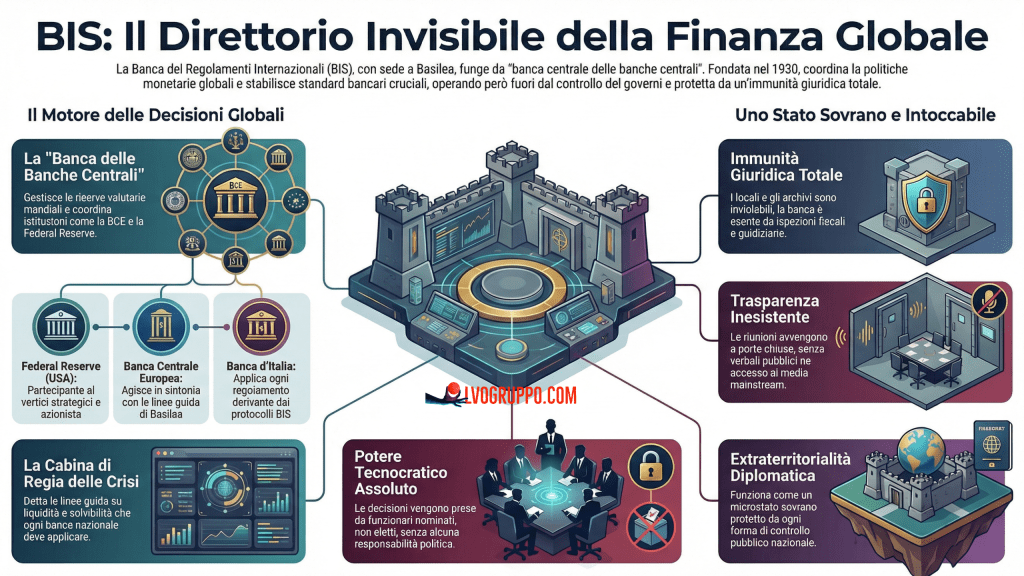

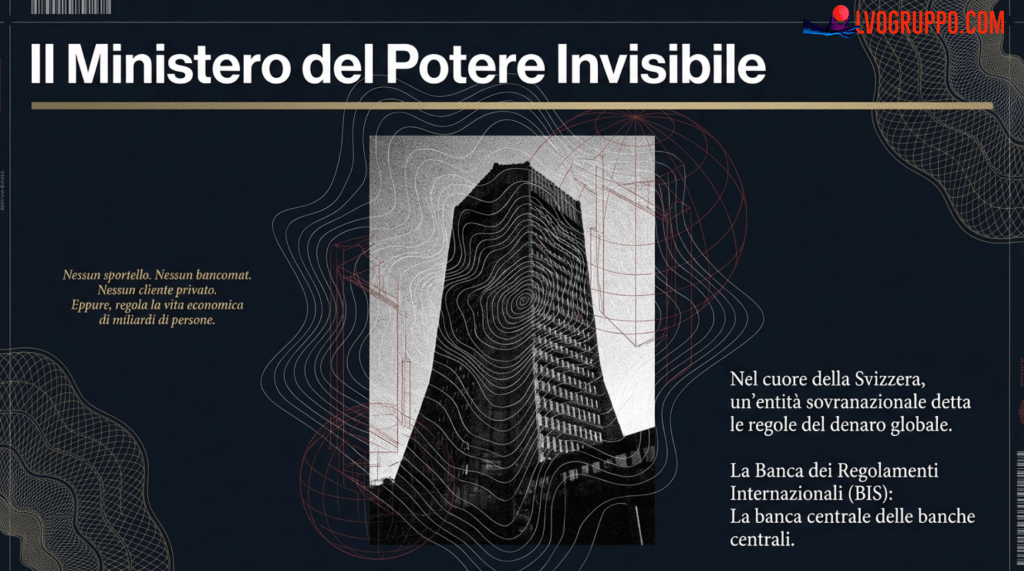

Nel cuore di Basilea, in Svizzera, si erge una torre che pochissimi cittadini europei saprebbero indicare su una mappa e che quasi nessuno, al di fuori degli ambienti della finanza internazionale, sa descrivere con precisione. Eppure, in quella struttura che non ha sportelli aperti al pubblico, non emette carte di credito e non concede mutui alle famiglie, si trovano le stanze dove vengono stabilite alcune delle regole più determinanti per l’economia globale. Si chiama Banca dei Regolamenti Internazionali — in inglese Bank for International Settlements, BIS — ed è, per usare la definizione tecnica ormai consacrata, la banca centrale delle banche centrali.

Il paradosso che la definisce è questo: la BIS è al tempo stesso l’istituzione finanziaria più antica del mondo ancora in attività e la più sconosciuta all’opinione pubblica. Mentre i cittadini discutono di tassi di interesse, di inflazione, di misure di quantitative easing, l’istituzione che in larga misura contribuisce a fissare i parametri entro cui quelle decisioni vengono prese rimane avvolta in una discrezione che non è semplicemente riservatezza: è, di fatto, parte integrante della sua struttura istituzionale.

Scheda istituzionale

Nome completo: Banca dei Regolamenti Internazionali / Bank for International Settlements (BIS)

Sede: Basilea, Svizzera (torre Bella Vista)

Fondazione: 17 maggio 1930

Natura giuridica: Organizzazione internazionale sovranazionale; de facto “microstato sovrano” ai sensi della legge svizzera del 1987

Azionariato: Esclusivamente banche centrali (Federal Reserve, BCE, Bank of England, Bank of Japan, Swiss National Bank, e altri istituti di emissione)

Funzione dichiarata: Favorire la cooperazione tra banche centrali e fornire servizi finanziari alle stesse

Comprendere la BIS significa affrontare una delle domande più sfidanti della politica economica contemporanea: chi controlla chi controlla il denaro? In un’epoca in cui i capitali si muovono istantaneamente oltre i confini nazionali e la governance finanziaria è diventata materia di specialisti, la risposta non si trova nelle leggi approvate dai parlamenti, né nei discorsi dei capi di governo. Si trova, almeno in parte, nelle stanze di Basilea.

2. Origini: la nascita di un’architettura sovranazionale (1930)

Per capire cosa è diventata la BIS, occorre comprendere perché è nata. Il 17 maggio 1930, in un momento di straordinaria instabilità economica globale — siamo nel pieno delle turbolenze seguite al crollo di Wall Street del 1929 — viene fondata a Basilea la Banca dei Regolamenti Internazionali. Il mandato originario è tecnico e circoscritto: gestire i pagamenti delle riparazioni di guerra imposte alla Germania dal Trattato di Versailles (1919). Si tratta, almeno nella sua forma iniziale, di un ufficio di compensazione tra governi.

Il contesto storico è però quello di un sistema finanziario internazionale che ha già conosciuto la fine del gold standard nella sua forma classica, che vede le principali economie mondiali alle prese con deflazione, protezionismo e crisi bancarie. Le banche centrali, che in quel periodo stanno esse stesse attraversando un processo di istituzionalizzazione, hanno necessità di uno strumento di coordinamento tecnico che sia al di sopra delle contingenze politiche nazionali.

La scelta di Basilea non è casuale: la città svizzera offre neutralità geopolitica, tradizione bancaria consolidata e una giurisdizione particolarmente favorevole alla riservatezza finanziaria. La Svizzera, rimasta estranea a entrambe le guerre mondiali, si affermerà come il territorio ideale per ospitare un’istituzione che per statuto deve operare al di fuori dei conflitti tra Stati.

La BIS non è nata come un progetto di potere globale. È nata come una soluzione tecnica a un problema tecnico. Il fatto che sia diventata qualcosa di molto più grande dice qualcosa di importante su come le istituzioni tecniche, nel tempo, accumulano autorità.— Analisi istituzionale comparata, fonti documentali allegate

Nei decenni successivi alla fondazione, la BIS si evolve ben oltre il suo mandato originario. Le riparazioni tedesche, che erano la sua raison d’être iniziale, vengono sospese già nel 1932 con la moratoria Hoover. Ma l’istituzione sopravvive, e non soltanto sopravvive: si espande, acquisisce nuove funzioni, diventa un forum permanente di incontro tra i governatori delle principali banche centrali. Questo processo di auto-espansione istituzionale è una delle caratteristiche più rilevanti della sua storia.

Nel dopoguerra, con la nascita del sistema di Bretton Woods (1944) e la creazione di Fondo Monetario Internazionale e Banca Mondiale, si discute seriamente se la BIS abbia ancora una ragione di esistere. Come vedremo, la risposta di chi era interessato a mantenerla sarà drasticamente affermativa.

SCARICA LE SLIDES COMPLETE E SOSTIENICI

3. L’ombra della Seconda Guerra Mondiale: oro nazista e continuità elitaria

Nessuna trattazione seria della Banca dei Regolamenti Internazionali può evitare il capitolo più buio della sua storia: il periodo tra il 1939 e il 1945. Le accuse che vennero mosse alla BIS durante e dopo il conflitto non appartengono al dominio delle speculazioni: sono materia di inchieste parlamentari, di dibattiti diplomatici, di documenti archivistici parzialmente desecretati nel corso dei decenni.

3.1 Le accuse di collaborazionismo finanziario

Nel 1939, allo scoppio della guerra, la BIS si trova in una posizione istituzionalmente ambigua. Il suo consiglio di amministrazione comprende rappresentanti delle banche centrali di paesi che si trovano su fronti opposti del conflitto: da un lato Gran Bretagna, Francia, Belgio; dall’altro Germania e, indirettamente, le economie satelliti del Terzo Reich. La BIS sceglie di mantenere una neutralità tecnica che, nella pratica, si rivelerà assai controversa.

Le accuse più gravi riguardano la gestione dell’oro sottratto dal regime nazista ai paesi occupati — Cecoslovacchia, Belgio, Olanda, Polonia, e infine il metallo prezioso depredato alle vittime dell’Olocausto. Secondo le ricostruzioni storiche emerse nel dopoguerra, una parte significativa di questo oro transitò attraverso i canali della BIS, che continuò ad accettare depositi dalla Reichsbank tedesca anche quando era ormai di pubblico dominio che tali riserve provenissero da spoliazioni sistematiche.

Dato storico documentato: Nel 1943, il deputato norvegese Wilhelm Keilhau denunciò formalmente in sede alleata che la BIS aveva accettato oro rubato dalla Norvegia dopo l’invasione tedesca. La questione giunse alla Conferenza di Bretton Woods del 1944, dove il delegato americano Henry Morgenthau presentò una mozione per lo scioglimento immediato della banca.

La proposta di scioglimento, sostenuta dagli Stati Uniti e da Norvegia, passa alla Conferenza di Bretton Woods del luglio 1944. Ma non viene mai eseguita. Tra le cause del mancato scioglimento figurano le resistenze della delegazione britannica — guidata da John Maynard Keynes, che pur critico della BIS ne riconosceva l’utilità tecnica — e la consapevolezza che smantellare l’unica infrastruttura finanziaria internazionale funzionante in piena guerra sarebbe stato, sul piano pratico, estremamente complesso.

3.2 La sopravvivenza: indispensabilità tecnica o protezione politica?

La sopravvivenza della BIS al dopoguerra non è stata, secondo gli storici che si sono occupati del tema, semplicemente il frutto di inerzia burocratica. È stata una scelta consapevole, motivata da tre fattori strutturali che si intrecciano in modo difficilmente separabile.

Il primo è l’indispensabilità tecnica: la BIS era, nel 1945, l’unica istituzione preesistente capace di gestire le complesse compensazioni internazionali necessarie per la ricostruzione economica dell’Europa. IMF e Banca Mondiale erano appena nate e non avevano ancora le strutture operative necessarie. Il secondo fattore è la resilienza della rete di relazioni personali tra i governatori delle banche centrali: una rete che attraversava i confini nazionali e i fronti bellici, costruita in anni di riunioni mensili a Basilea, e che aveva un interesse diretto nella sopravvivenza del forum comune. Il terzo fattore è la capacità della BIS di trasformarsi: da strumento per le riparazioni di guerra a perno dell’architettura monetaria del dopoguerra, poi a sede del Comitato di Basilea per la vigilanza bancaria.

| Fase storica | Funzione dichiarata | Questioni controverse |

|---|---|---|

| 1930–1939 | Gestione delle riparazioni di guerra tedesche | Concentrazione di potere finanziario in una struttura non elettiva |

| 1939–1945 | “Neutralità tecnica” durante il conflitto mondiale | Accuse di aver gestito oro razziato dalla Germania nazista |

| 1944–1950 | Sopravvivenza post-Bretton Woods | Mancata esecuzione della risoluzione di scioglimento |

| 1950–1974 | Coordinamento nel sistema Bretton Woods | Progressiva espansione del ruolo oltre il mandato originario |

| 1974–oggi | Standardizzazione regolamentare globale tramite Comitato di Basilea | Opacità decisionale, assenza di accountability democratica |

La vicenda dell’oro nazista rimase a lungo in penombra. Solo negli anni Novanta, con la desecretazione di archivi britannici, americani e svizzeri, la questione tornò al centro del dibattito pubblico. Nel 1997, il Rapporto Eizenstat — commissionato dall’amministrazione Clinton — fornì una ricostruzione documentata dei flussi di oro nazista attraverso le banche neutrali, tra cui la BIS. L’istituzione di Basilea non fu indicata come il principale canale, ma la sua complicità passiva — o il suo silenzio interessato — emerse con sufficiente chiarezza da imporre una revisione critica della sua immagine pubblica.

La questione storica non è solo accademica. Essa getta una luce rivelatrice su una caratteristica strutturale della BIS che permane fino a oggi: la tendenza a considerare la funzionalità tecnica come criterio superiore rispetto alla responsabilità morale e politica. È un’istituzione che ha sempre anteposto la continuità operativa al controllo esterno, e che ha costruito intorno a questa priorità un imponente edificio giuridico di protezione.

4. Un microstato sopra la legge: l’immunità totale della BIS

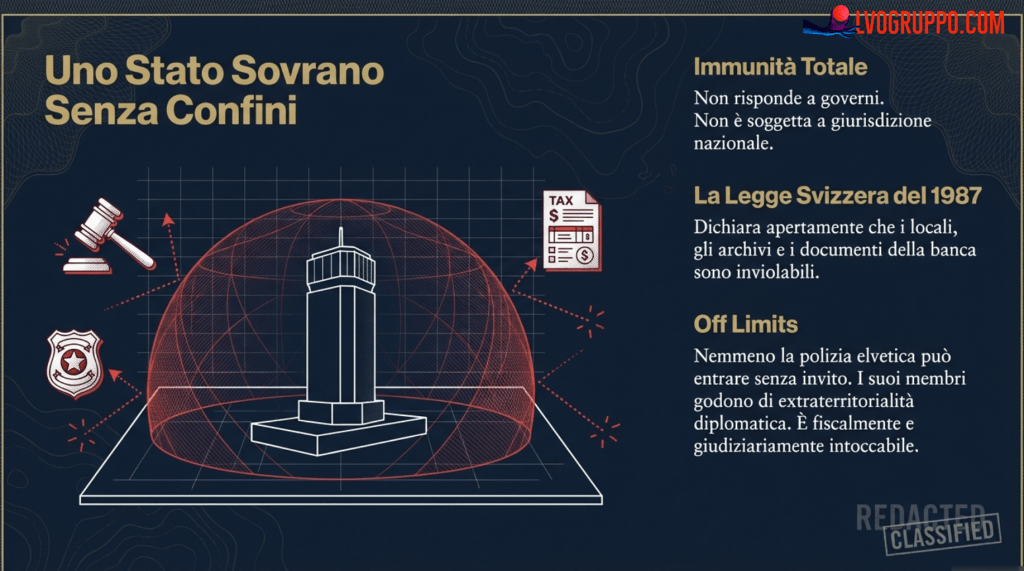

Il sistema di immunità e privilegi di cui gode la BIS è, per chi lo analizza senza pregiudizi, uno degli aspetti più straordinari del diritto internazionale contemporaneo. Non si tratta di una semplice esenzione diplomatica sul modello delle ambasciate: è qualcosa di strutturalmente più profondo, che ha creato quello che alcuni giuristi definiscono un vuoto giurisdizionale nel cuore dell’Europa.

4.1 La legge svizzera del 1987

Il quadro normativo che definisce lo status della BIS è stato codificato in modo definitivo dalla legislazione svizzera del 1987, che recepisce e formalizza accordi preesistenti risalenti alla fondazione. La legge sancisce un principio di inviolabilità assoluta: i locali, gli archivi e i documenti della banca sono dichiarati inaccessibili a qualsiasi autorità pubblica, incluse quelle svizzere. Le forze dell’ordine cantonali e federali possono accedere alla sede di Basilea soltanto su esplicito e formale invito della direzione della banca stessa.

Questa disposizione non è un dettaglio tecnico: è una scelta politica di grande portata. Significa che nessun magistrato, nessun ispettore fiscale, nessun giornalista investigativo armato di ordine del tribunale può esaminare i registri interni della BIS. I verbali delle riunioni mensili dei governatori delle banche centrali — le cui decisioni influenzano i tassi di interesse che i cittadini pagano sui loro mutui, la quantità di moneta in circolazione, le politiche di credito che determinano se un’impresa ottiene o meno il prestito necessario per sopravvivere — sono segreti, e tali rimangono per decenni.

| Prerogativa istituzionale | Conseguenza pratica |

|---|---|

| Inviolabilità dei locali e degli archivi | Nessuna autorità pubblica può accedere alla sede senza invito esplicito della direzione |

| Immunità giuridica totale | L’istituzione non può essere citata in giudizio né in Svizzera né nei paesi membri |

| Esenzione fiscale completa | Nessuna imposta su capitali, transazioni o redditi è applicabile all’istituzione |

| Extraterritorialità diplomatica dei funzionari | I dipendenti godono di uno status analogo a quello degli agenti diplomatici accreditati |

| Inaccessibilità dei verbali | Le decisioni prese nelle riunioni mensili non sono soggette a obbligo di pubblicazione |

4.2 Perché questa immunità esiste: la giustificazione tecnica

I sostenitori dell’attuale assetto giuridico della BIS presentano l’immunità come una precondizione funzionale: senza la garanzia di non essere soggetta a pressioni politiche nazionali, la banca non potrebbe svolgere il suo ruolo di arbitro neutrale tra sistemi bancari potenzialmente in conflitto tra loro. L’argomento ha una logica: un’istituzione che medias tra la Federal Reserve americana e la Banca Centrale Europea non può essere soggetta alla giurisdizione né dell’una né dell’altra potenza.

Questa argomentazione, tuttavia, lascia aperta una domanda che nessuna risposta tecnica può chiudere: l’indipendenza da chi? L’immunità della BIS la rende indipendente dai governi nazionali e dalle loro magistrature, ma non la rende neutrale rispetto agli interessi delle banche centrali che ne detengono il capitale e che siedono nel suo consiglio di amministrazione. Si tratta di un’indipendenza parziale, che protegge l’istituzione dal controllo democratico molto più efficacemente di quanto la protegga da interessi specifici di parte.

Non è un segreto che debba restare tale per ragioni di sicurezza nazionale. È un segreto che resta tale perché così è stato costruito il sistema.— Sintesi dalle fonti documentali analizzate

5. Le funzioni sistemiche: dalla cassaforte alla cabina di regia

Al di là della sua storia e del suo status giuridico, la BIS esercita nel sistema finanziario globale tre funzioni operative che vale la pena analizzare separatamente, pur riconoscendo che nella pratica si intrecciano in modo inestricabile.

5.1 La gestione delle riserve valutarie

La BIS gestisce una parte significativa delle riserve valutarie degli Stati e delle banche centrali del mondo. Non si limita a custodirle passivamente: le amministra attivamente, ottimizzandone la composizione e la liquidità attraverso operazioni di mercato che coinvolgono valute, oro e strumenti finanziari di breve termine. Questa funzione fa della BIS il più grande custode e gestore di riserve sovrane a livello globale, con una posizione privilegiata di informazione sui flussi di capitale internazionale che nessun altro soggetto, privato o pubblico, può vantare.

La centralizzazione di questa funzione crea asimmetrie informative di portata considerevole. Chi gestisce le riserve valutarie di decine di banche centrali ha accesso a dati aggregati sulle posizioni in valuta estera, sui movimenti di oro, sulle strategie di diversificazione che nessun altro osservatore esterno possiede. Questi dati non sono pubblici, e la BIS non è soggetta agli obblighi di trasparenza che si applicano, almeno in parte, alle banche centrali nazionali.

5.2 Le compensazioni internazionali

La funzione di compensazione — da cui deriva il nome stesso dell’istituzione, “Bank for International Settlements” — consiste nel facilitare i regolamenti dei debiti e dei crediti tra banche centrali. Nella pratica moderna, questo significa assicurare che i flussi monetari tra diverse giurisdizioni nazionali trovino una controparte affidabile e un sistema di regolamento sicuro. La BIS funge da notaio supremo di questi flussi, garantendo la stabilità tecnica del sistema dei pagamenti internazionali.

5.3 La definizione degli standard globali

È questa, tuttavia, la funzione che ha maggiori implicazioni politiche. La BIS non si limita a custodire riserve e regolare pagamenti: essa è la sede in cui vengono elaborati i parametri tecnici che uniformano il comportamento dei sistemi bancari di tutto il mondo. Chi definisce cosa significa “capitale sufficiente” per una banca, chi stabilisce i coefficienti minimi di liquidità, chi decide come debbono essere valutati i derivati nei bilanci bancari, stà di fatto esercitando un potere normativo di prima grandezza — indipendentemente dal fatto che le sue decisioni abbiano o meno la forma giuridica di una legge.

6. Il Comitato di Basilea: dove si scrivono le regole del gioco

Il vero braccio operativo della BIS nel campo della regolamentazione finanziaria è il Comitato di Basilea per la Vigilanza Bancaria (Basel Committee on Banking Supervision), istituito nel 1974 in seguito al fallimento della Banca Herstatt tedesca e alla crisi bancaria internazionale che ne seguì. Il Comitato è composto da rappresentanti delle banche centrali e delle autorità di vigilanza bancaria delle principali economie mondiali, e ha prodotto tre grandi corpus normativi: gli Accordi di Basilea I (1988), Basilea II (2004) e Basilea III (2010–2017).

6.1 Il meccanismo della “soft law”

Dal punto di vista giuridico formale, le disposizioni del Comitato di Basilea non sono leggi. Sono “raccomandazioni”, “linee guida”, “standard internazionali”. Non hanno un meccanismo di enforcement diretto: nessun trattato internazionale obbliga gli Stati a recepirli. Eppure, nella pratica, il grado di adesione a questi standard è così elevato da renderli de facto vincolanti per ogni sistema bancario che voglia operare nei mercati internazionali.

Il meccanismo è semplice e al tempo stesso potente: una banca che opera secondo parametri diversi da quelli stabiliti a Basilea viene percepita dai mercati come meno affidabile, ottiene condizioni di finanziamento meno favorevoli, vede aumentare il costo del capitale. Una banca centrale che non recepisce le linee guida del Comitato vede messa in discussione la propria credibilità presso i partner internazionali. In questo contesto, la “raccomandazione” tecnica di Basilea vale, nella pratica, quanto un obbligo giuridico — forse di più, perché non è soggetta alle stesse procedure di negoziazione e controllo parlamentare che si applicano ai trattati internazionali formali.

Come funziona la “soft law”: Il Comitato di Basilea definisce i requisiti minimi di capitale. La Banca d’Italia li recepisce nelle proprie circolari di vigilanza. Le banche italiane si adeguano per non perdere l’accesso ai mercati internazionali. Il tutto senza che alcun parlamento abbia mai votato direttamente su quei requisiti specifici.

SCARICA LE SLIDES COMPLETE E SOSTIENICI

6.2 Gli Accordi di Basilea: un profilo storico

Basilea I (1988) introduce il concetto di capital adequacy ratio: le banche devono detenere un patrimonio di vigilanza pari almeno all’8% delle attività ponderate per il rischio. È una norma relativamente semplice, ma segna una svolta epocale: per la prima volta, un parametro tecnico elaborato da un comitato internazionale di esperti non eletti diventa lo standard di riferimento per la solvibilità bancaria a livello mondiale.

Basilea II (2004) introduce un sistema più sofisticato, basato su tre “pilastri”: requisiti patrimoniali minimi, controllo prudenziale da parte delle autorità di vigilanza, e disciplina di mercato attraverso obblighi di trasparenza. Con Basilea II, i modelli interni delle banche — strumenti matematici di misurazione del rischio sviluppati dagli stessi istituti — acquistano un ruolo centrale nel calcolo dei requisiti di capitale. Questo crea un circolo controverso: le banche usano i propri modelli per valutare il rischio dei propri portafogli, e quei modelli determinano quanto capitale devono detenere.

Basilea III (2010–2017) è la risposta alla crisi finanziaria del 2007–2008. Inasprisce i requisiti di capitale, introduce buffer anticiclici, e soprattutto regola per la prima volta in modo sistematico il rischio di liquidità: le banche devono dimostrare di avere riserve di asset liquidi sufficienti a sopravvivere a uno shock di mercato di trenta giorni. Questa disposizione — il Liquidity Coverage Ratio — cambia in modo profondo la struttura dei bilanci bancari di tutto il mondo.

6.3 Le riunioni mensili: il “forum riservato”

Parallelamente all’attività normativa del Comitato, la BIS ospita ogni due mesi riunioni tra i governatori delle principali banche centrali del mondo. Questi incontri — noti in gergo come i “Sunday dinners” per le loro connotazioni di riservatezza informale — non producono comunicati stampa, non si concludono con dichiarazioni pubbliche, e i loro contenuti non vengono mai verbalizzati in modo accessibile al pubblico. Sono, per definizione, conversazioni tra pari all’interno di un club chiuso.

Ciò che viene discusso in quelle stanze — strategie coordinate sui tassi di interesse, orientamenti sul quantitative easing, letture condivise della congiuntura economica globale — ha effetti diretti e misurabili sulla vita di miliardi di persone. Eppure non esiste alcun meccanismo formale attraverso cui un parlamento nazionale, un giornalista investigativo o un qualsiasi cittadino possa conoscere il contenuto di quelle conversazioni.

7. Meccanismi di trasmissione: da Basilea al mondo

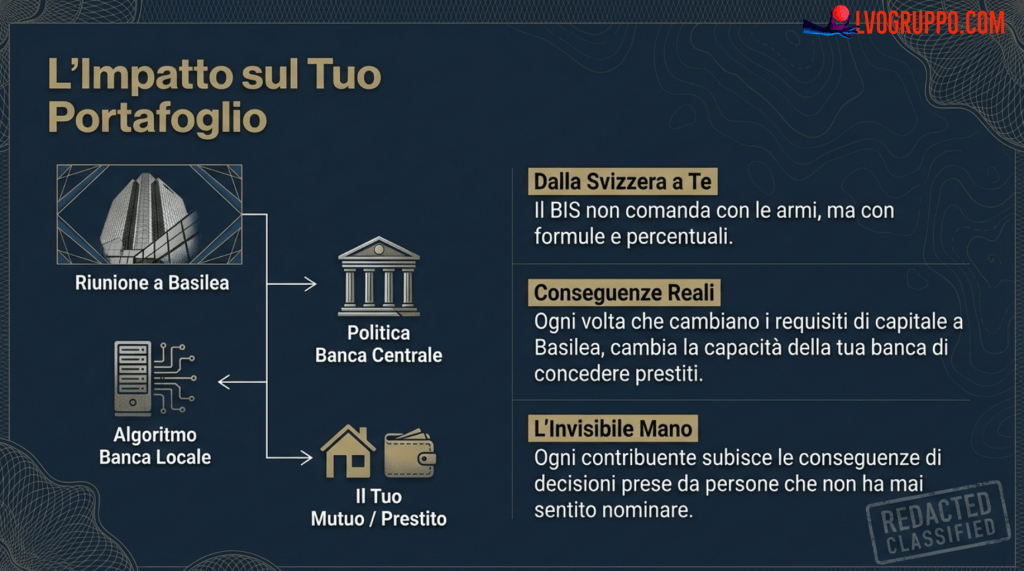

Uno degli aspetti più rilevanti dell’architettura BIS è il modo in cui le sue decisioni si traducono in norme operative per le banche centrali nazionali e, attraverso di esse, per i sistemi creditizi di tutto il mondo. Il processo non avviene per coercizione diretta, ma attraverso quello che potremmo chiamare un effetto gravitazionale: ogni istituzione che vuole restare parte del sistema finanziario globale deve allinearsi agli standard di Basilea, pena l’isolamento.

7.1 Il circuito BCE–Banca d’Italia

Nel caso dell’Unione Europea, il meccanismo è particolarmente evidente. La BCE recepisce gli standard del Comitato di Basilea e li incorpora nelle proprie direttive e regolamenti, che hanno forza giuridicamente vincolante per tutti gli Stati membri. La Banca d’Italia, a sua volta, trasforma quelle direttive in circolari di vigilanza rivolte agli istituti di credito italiani. Il risultato finale è che una decisione presa in un comitato tecnico privo di mandato legislativo formale diventa, attraverso questo circuito, una norma cui le banche italiane devono obbligatoriamente conformarsi.

Questo processo non è necessariamente problematico in sé: la cooperazione regolamentare internazionale ha ridotto, almeno in linea di principio, il rischio di arbitraggi normativi tra giurisdizioni diverse e ha contribuito a stabilizzare il sistema finanziario globale. Il punto critico non è il cosa viene deciso, ma il come: attraverso quale processo, con quale trasparenza, con quale possibilità di controllo esterno.

7.2 La gestione delle crisi: il caso del 2008

La crisi finanziaria del 2007–2008 ha messo in evidenza in modo particolarmente nitido il ruolo operativo della BIS come cabina di regia nelle emergenze sistemiche. Mentre i mercati si avvitavano in una spirale di sfiducia e le banche di tutto il mondo si trovavano ad affrontare crisi di liquidità acute, la BIS ha svolto una funzione di coordinamento informale tra le principali banche centrali — fornendo la piattaforma analitica, la base dati e il forum di discussione riservata necessari per elaborare risposte coordinate.

Le misure poi adottate dai singoli istituti di emissione — dal taglio coordinato dei tassi di interesse dell’ottobre 2008 alle operazioni di swap valutari tra la Federal Reserve e le banche centrali europee — non sarebbero state possibili senza un coordinamento preventivo che aveva la sua sede naturale, almeno in parte, nelle stanze di Basilea. Questa funzione di coordinamento di crisi è preziosa, e sarebbe ingenuo negarla. Ma si svolge, come tutta l’attività della BIS, in un regime di sostanziale opacità rispetto all’esterno.

8. Dalla democrazia alla tecnocrazia monetaria

La domanda più profonda che la BIS solleva non riguarda la sua efficacia operativa — su questo punto le valutazioni possono variare, ma l’istituzione ha indubitabilmente contribuito alla stabilità del sistema finanziario internazionale nel corso dei decenni. La domanda riguarda la legittimità democratica di questa forma di governance monetaria.

8.1 Il deficit democratico della governance finanziaria globale

In una democrazia rappresentativa, il potere normativo emana dal parlamento, che lo delega al governo e alle autorità amministrative entro limiti definiti dalla Costituzione. Le autorità che esercitano questo potere sono, direttamente o indirettamente, soggette al controllo elettorale: i ministri rispondono al parlamento, i parlamenti rispondono ai cittadini. Questo sistema ha numerosi difetti pratici, ma ha il merito di mantenere un collegamento — anche se tenue — tra le decisioni normative e il consenso di chi deve subirle.

Il sistema della BIS e del Comitato di Basilea funziona su un principio radicalmente diverso. I decisori sono funzionari tecnici nominati, non eletti. Le decisioni vengono prese in riunioni riservate senza verbali pubblici. Il controllo esterno — parlamentare, giudiziario, giornalistico — è strutturalmente impedito dall’immunità istituzionale. La legittimazione deriva non dal consenso popolare, ma dalla competenza tecnica e dall’appartenenza al club delle principali banche centrali.

| Dimensione | Governo democratico | Governance BIS |

|---|---|---|

| Fonte di legittimazione | Voto popolare, Costituzione | Competenza tecnica, cooptazione nel club |

| Responsabilità | Politica: l’eletto risponde all’elettore | Assente verso il pubblico; interna al sistema bancario |

| Trasparenza | Atti pubblici, dibattito parlamentare, libertà di stampa | Riunioni riservate, archivi inviolabili, assenza di verbali |

| Controllo esterno | Magistratura, parlamento, opinione pubblica | Strutturalmente impedito dall’immunità diplomatica |

| Meccanismo normativo | Leggi votate dai parlamenti | “Soft law”: raccomandazioni tecniche de facto vincolanti |

8.2 Il potere delle formule

Uno degli aspetti più difficili da comunicare al pubblico generalista è la natura del potere che la BIS esercita. Non si tratta di un potere che si vede — non ci sono soldati, non ci sono decreti firmati, non ci sono sanzioni amministrative dirette. È un potere che si esercita attraverso la definizione del perimetro del lecito: chi stabilisce che un certo tipo di attività finanziaria è “rischiosa”, o che un certo coefficiente di capitale è “adeguato”, sta esercitando un potere normativo di prima grandezza, anche se la sua decisione prende la forma di un parametro matematico piuttosto che di un articolo di legge.

Questo meccanismo ha una conseguenza politica importante: trasforma decisioni profondamente politiche — quanto credito deve essere disponibile per le famiglie e le imprese? quanto rischio può prendere il sistema bancario? come si bilanciano stabilità finanziaria e crescita economica? — in questioni tecniche che sembrano richiedere risposte tecniche, sottraendole al dibattito democratico. Il cittadino può discutere dell’aliquota fiscale, ma difficilmente può dibattere del Tier 1 capital ratio o del Net Stable Funding Ratio.

Il potere si è spostato dai parlamenti eletti alle “formule e percentuali” della tecnocrazia di Basilea. Questo processo sostituisce la sovranità politica con una razionalità tecnica che non risponde a criteri di bene pubblico, ma di stabilità sistemica finanziaria, proteggendo i processi decisionali all’interno di un guscio di complessità matematica impenetrabile per il legislatore medio.— Sintesi dalle fonti documentali analizzate

8.3 Tecnocrazia e “interest capture”

Un tema correlato, ma distinto, riguarda il rischio di regulatory capture — la cattura del regolatore da parte dei soggetti regolati. Il Comitato di Basilea è composto in larga misura da funzionari che hanno carriere all’interno del settore bancario o che, dopo il servizio pubblico, torneranno in esso. Questa porosità tra mondo della vigilanza e mondo bancario privato non è esclusiva della BIS — si osserva in tutte le principali autorità di regolazione finanziaria del mondo — ma è particolarmente acuta in un’istituzione che opera senza controlli esterni strutturati.

Le critiche al Comitato di Basilea formulate da economisti indipendenti e accademici dopo la crisi del 2008 si sono concentrate esattamente su questo punto: le regole di Basilea II avevano permesso alle grandi banche di usare i propri modelli interni per calcolare i requisiti di capitale, con il risultato che molti istituti erano entrati nella crisi con riserve largamente insufficienti rispetto al rischio reale dei loro portafogli. Chi aveva costruito quei modelli, e chi li aveva approvati, erano in larga misura le stesse persone.

9. Conclusioni: la monarchia senza corona

La Banca dei Regolamenti Internazionali non è una cospirazione, né una leggenda metropolitana alimentata da ideologie del complotto. È un’istituzione reale, con una sede fisica a Basilea, con uno statuto pubblicamente accessibile, con un sito web istituzionale. Ma è anche un’istituzione che, per quanto riguarda i processi decisionali che contano davvero, è strutturalmente sottratta a qualsiasi forma di controllo democratico.

La sua storia è la storia di un’accumulazione progressiva di potere e immunità, costruita su una logica di indispensabilità tecnica che ha dimostrato di essere più resistente delle crisi politiche, dei conflitti mondiali, delle proposte di scioglimento. Ha attraversato il nazismo, la Guerra Fredda, la crisi del debito degli anni Ottanta, il crollo dei sistemi di Bretton Woods, la crisi finanziaria del 2008. In ognuno di questi momenti, ha trovato il modo di presentarsi come parte della soluzione, consolidando il proprio ruolo piuttosto che ridimensionandolo.

La “monarchia monetaria senza corona” — come viene efficacemente definita in alcune delle analisi istituzionali recenti — non governa con la forza ma con le definizioni. Non emette leggi ma standard. Non punisce la disobbedienza con le sanzioni ma con l’esclusione dai mercati. È una forma di potere che non aveva precedenti storici prima del XX secolo, e che pone sfide teoriche e pratiche alle categorie classiche della scienza politica e del diritto internazionale.

La domanda finale non è se la BIS debba esistere — le funzioni tecniche che svolge sono reali e in parte necessarie, e uno smantellamento improvviso creerebbe problemi sistemici difficilmente gestibili. La domanda è se questa istituzione, che esercita un’influenza così pervasiva sulla vita economica di miliardi di persone, possa continuare a farlo indefinitamente in assenza di qualsiasi forma di accountability pubblica. La risposta a questa domanda appartiene al dibattito politico e civile, non alla tecnica finanziaria. È, a tutti gli effetti, una scelta democratica — il che rende particolarmente ironico il fatto che la BIS sia esattamente il tipo di istituzione rispetto a cui quella scelta democratica non può essere esercitata.

Per approfondire: La questione del deficit democratico delle istituzioni finanziarie internazionali è oggetto di un crescente corpus di ricerca accademica. Economisti come Anat Admati (Stanford), Mervyn King (ex-governatore Bank of England) e Claudio Borio (capo economista BIS) hanno contribuito al dibattito con prospettive spesso divergenti. I documenti ufficiali della BIS, inclusi i suoi rapporti annuali e i documenti di lavoro del Comitato di Basilea, sono accessibili sul sito istituzionale.

SCARICA LE SLIDES COMPLETE E SOSTIENICI

Riferimenti Bibliografici e Documentali

Tutti i riferimenti seguenti derivano dalle fonti primarie e documentali analizzate per la redazione di questo articolo. I link rimandano alle risorse originali o ai testi istituzionali citati.

- Banca dei Regolamenti Internazionali (BIS) — Sito Ufficiale

Profilo istituzionale, funzioni dichiarate, rapporti annuali e documentazione ufficiale della BIS. - Statuto della Banca dei Regolamenti Internazionali

Documento fondamentale che definisce la natura giuridica, la governance e gli scopi statutari della BIS (versione consolidata). - Accordo di Sede tra la Confederazione Svizzera e la BIS — Legge del 1987

Testo legislativo svizzero che garantisce l’inviolabilità dei locali e degli archivi e l’immunità diplomatica del personale. - Comitato di Basilea per la Vigilanza Bancaria (BCBS)

Sede istituzionale degli standard globali per la regolamentazione prudenziale delle banche: Basilea I, II e III. - Banca d’Italia — Recepimento degli Accordi di Basilea III

Documentazione relativa all’applicazione delle linee guida del Comitato di Basilea nel contesto della vigilanza bancaria italiana. - BIS Working Papers — Pubblicazioni di Ricerca Economica

Serie di documenti di ricerca pubblicati dalla BIS su temi di stabilità finanziaria, politica monetaria e regolamentazione bancaria. - BIS Statistics — Dati e Statistiche Finanziarie Internazionali

Banca dati pubblica con statistiche su banche internazionali, mercati dei titoli, derivati e tassi di cambio. - Rapporto Eizenstat — U.S. State Department (1997): Oro Nazista e Istituti Finanziari Neutri

Rapporto commissionato dall’amministrazione Clinton che ricostruisce i flussi di oro nazista attraverso le banche di paesi neutrali durante la Seconda Guerra Mondiale, con riferimenti alla BIS. - Adam LeBor, Tower of Basel: The Shadowy History of the Secret Bank that Runs the World, PublicAffairs, 2013

Ricostruzione giornalistica della storia della BIS, con particolare attenzione al periodo della Seconda Guerra Mondiale e alle controversie sull’oro nazista. - FMI Working Paper: The Basel III Capital Framework: A Decisive Breakthrough?

Analisi critica degli accordi di Basilea III da parte di economisti del Fondo Monetario Internazionale. - BCE Occasional Paper: The Role of the BIS in the International Monetary System

Documento della Banca Centrale Europea sul ruolo istituzionale della BIS nell’architettura finanziaria internazionale. - PubMed / NLM — Ricerche su BIS e Stabilità Sistemica

Letteratura scientifica indicizzata su impatti socioeconomici della regolamentazione finanziaria internazionale; include studi sulle conseguenze delle politiche monetarie globali sulla salute pubblica e sul benessere delle popolazioni.

Lasciate il vostro commento