Il Decreto Esecutivo 6102, la Federal Reserve e il controllo monetario: dal 1933 ai CBDC

Il 5 aprile 1933, con una firma, il Presidente degli Stati Uniti Franklin Delano Roosevelt trasformò in criminali milioni di suoi concittadini, non per aver commesso reati violenti, non per frode, non per evasione fiscale, ma per aver conservato, nelle proprie case, nelle casseforti private, nelle banche, qualcosa che avevano legalmente posseduto per tutta la vita: il loro oro.

Quella firma — il Decreto Esecutivo 6102, noto come “Executive Order 6102” — è rimasta per decenni ai margini della memoria collettiva americana, menzionata di passaggio nei libri di storia come una necessità tecnica imposta dalla Grande Depressione.

Ma se si guarda oltre la versione ufficiale, emerge una storia più complessa e più inquietante: una storia di potere finanziario, di ingegneria monetaria, di un precedente che non è mai stato davvero abbandonato — e che oggi, nell’era dei CBDC e della de-dollarizzazione globale, torna a essere terribilmente attuale.

La versione ufficiale: emergenza e sacrificio collettivo

Per comprendere il decreto, occorre ricostruire il contesto. Negli anni che precedono il 1933, gli Stati Uniti sono nel pieno della Grande Depressione. La crisi iniziata con il crollo di Wall Street nel 1929 ha già distrutto migliaia di banche, azzerato i risparmi di milioni di famiglie, portato la disoccupazione oltre il 25%. La fiducia nel sistema bancario è ai minimi storici.

Il sistema monetario americano è ancora ancorato al gold standard: ogni dollaro cartaceo in circolazione deve essere coperto da una riserva aurea. La legge del 1913 che aveva istituito la Federal Reserve imponeva alla banca centrale di detenere oro pari ad almeno il 40% del valore della valuta emessa, convertibile a $20,67 per oncia. Ma le banche stanno crollando, e gli americani — razionalmente spaventati — corrono a convertire i propri dollari in oro fisico, l’unica riserva di valore che considerano sicura. Questo “drenaggio” dell’oro dalle banche accelera le insolvenze e rischia di paralizzare completamente il sistema.

Roosevelt, appena insediatosi il 4 marzo 1933, affronta l’emergenza con decisione radicale. Il 6 marzo dichiara una Bank Holiday nazionale, chiudendo tutte le banche per quattro giorni. Il 9 marzo ottiene dal Congresso l’Emergency Banking Act, che gli conferisce poteri straordinari invocando il Trading with the Enemy Act del 1917 — una legge di guerra originariamente pensata per bloccare le transazioni con i nemici degli Stati Uniti durante il primo conflitto mondiale. L’America, formalmente in pace, viene trattata come un paese in stato di guerra economica contro se stesso.

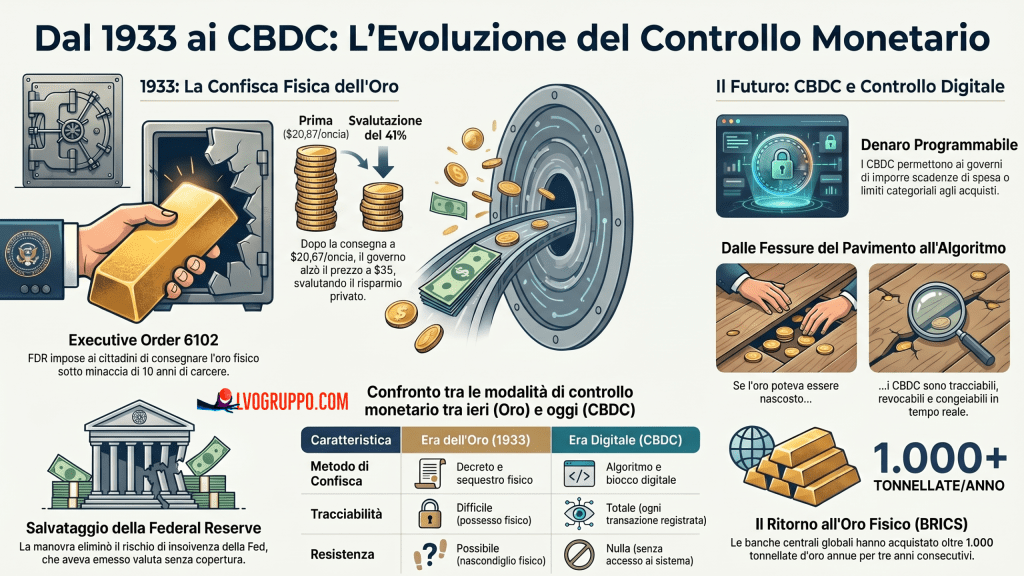

Il 5 aprile 1933, il decreto 6102 entra in vigore. Il testo è lapidario: tutti i cittadini americani — individui, società, associazioni — devono consegnare entro il 1° maggio 1933 tutte le loro monete d’oro, tutti i lingotti e tutti i certificati aurei alle banche della Federal Reserve o alle banche affiliate. Il prezzo di rimborso è fissato a $20,67 per oncia troy, il valore ufficiale corrente. I trasgressori rischiano fino a 10 anni di carcere e una multa fino a $10.000 — circa $170.000 in valuta odierna.

Le eccezioni sono minime: gioielli, oro a uso industriale o dentale, monete da collezione di riconosciuto valore numismatico, e piccole quantità non superiori ai $100 per persona (circa 5 once). Tutto il resto appartiene allo Stato.

La truffa del prezzo: chi guadagnò davvero

La storia ufficiale presenta il decreto come un sacrificio equamente distribuito, necessario a salvare l’economia. La realtà è più sottile — e più brutale.

Gli americani consegnarono il loro oro a $20,67 l’oncia. Meno di dieci mesi dopo, il 30 gennaio 1934, il Congresso approvò il Gold Reserve Act, e il giorno seguente Roosevelt firmò una proclama che portava il prezzo ufficiale dell’oro a $35 l’oncia. Con un solo atto di penna, il valore dell’oro era aumentato del 69%. Il dollaro, d’un tratto, aveva perso il 41% del suo valore rispetto all’oro.

Chi aveva consegnato l’oro a $20,67 vide evaporare quasi il 70% del potere d’acquisto reale di quanto ricevuto. Il governo, viceversa, aveva acquistato oro a $20,67 per rivenderselo — o valorizzarlo — a $35. Il profitto contabile fu di quasi 3 miliardi di dollari del 1934, una cifra astronomica per l’epoca, equivalente a circa 60 miliardi di dollari odierni.

Murray Rothbard, economista della scuola austriaca e tra i critici più severi della Federal Reserve, non ha mai usato mezze misure nel descrivere l’operazione: Roosevelt aveva commesso «letteralmente una confisca di tutto l’oro e i lingotti detenuti dagli americani, scambiandoli con dollari a valore arbitrariamente determinato». La svalutazione del dollaro che seguì fu, nelle parole di analisti critici come quelli del Ludwig von Mises Institute, «una tassa del 59% sul capitale del popolo americano, imposta con un tratto di penna esecutiva».

Il meccanismo era elegante nella sua brutalità: prima si obbligano i cittadini a cedere il bene reale al prezzo corrente; poi si rivaluta quel bene, intascando la differenza. Un’operazione che qualsiasi analista finanziario, applicata a un privato, definirebbe frode. Quando la applica uno Stato in stato di emergenza, si chiama politica monetaria.

Il vero beneficiario: la Federal Reserve e le banche

La narrazione standard dipinge il decreto come un’operazione a beneficio del governo federale e, indirettamente, di tutti i cittadini americani. Ma c’è un soggetto che raramente compare nelle storie ufficiali: la Federal Reserve.

Nel marzo 1933, la Fed di New York era sotto una pressione insostenibile. Enormi quantità di Federal Reserve Notes — le banconote emesse dalla banca centrale — circolavano senza una copertura aurea adeguata. Secondo alcune stime critiche, già nel 1933 milioni di dollari di banconote erano «circolanti senza copertura», in un sistema che aveva emesso carta ben oltre le proprie riserve metalliche. La corsa al ritiro dell’oro stava minacciando di esporre l’intera architettura della riserva frazionaria per quello che era: un sistema costruito sulla fiducia, non sulla sostanza.

Il decreto 6102, in questa lettura, fu essenzialmente un salvataggio della Federal Reserve. Costringendo i cittadini a cedere l’oro in cambio di carta, il governo eliminò la minaccia di una corsa alle riserve che avrebbe potuto rendere visibile l’insolvenza sistemica del sistema bancario. Le banche non fallirono perché l’oro fisico fu rimosso dall’equazione. La Fed non fu esposta perché il gold standard fu abbandonato non attraverso una dichiarazione onesta, ma attraverso una requisizione coercitiva.

G. Edward Griffin, nel suo controverso ma documentato «The Creature from Jekyll Island» (1994), traccia una genealogia diretta tra la fondazione della Federal Reserve nel 1913 e le politiche monetarie degli anni ’30, argomentando che il sistema della riserva frazionaria conteneva sin dall’inizio i germi della necessità di questa confisca: un sistema che emette più moneta di quanta ne possa coprire è un sistema che, prima o poi, deve eliminare la possibilità stessa di essere «verificato» dai cittadini attraverso la conversione in oro.

La critica istituzionale trova eco anche in fonti meno radicali. Il Gold Reserve Act del 1934 esplicitamente trasferì la proprietà di tutto l’oro monetario — incluso quello già detenuto dalla stessa Federal Reserve — al Dipartimento del Tesoro. Ma il meccanismo era circolare: il Tesoro pagava la Fed con certificati aurei senza valore nominale specificato, mentre i cittadini ricevevano banconote della Fed. L’oro reale finiva nei forzieri di Fort Knox, controllato dal governo. Le banche ricevevano liquidità. I cittadini ricevevano carta.

Il sistema monetario fiat: il 1933 come anno zero

Per comprendere la portata storica dell’Executive Order 6102, è necessario inserirlo in un quadro più ampio: quello della progressiva costruzione del sistema monetario a corso forzoso che governa ancora oggi l’economia globale.

Prima del 1933, un cittadino americano poteva portare i propri dollari in una banca e ottenere oro in cambio. Era una forma di controllo sul governo: la valuta non poteva essere creata all’infinito, perché l’oro fisico era limitato. Ogni emissione eccessiva di moneta avrebbe portato a una corsa agli sportelli che avrebbe esposto l’insolvenza del sistema.

Con il decreto del 1933 e il Gold Reserve Act del 1934, questo meccanismo di controllo fu eliminato per uso interno. Con il Nixon Shock del 15 agosto 1971 — quando il Presidente Richard Nixon sospese la convertibilità del dollaro in oro anche per le banche centrali straniere — fu eliminato anche per uso internazionale. Il sistema di Bretton Woods, che dal 1944 aveva mantenuto una parziale ancora aurea per le transazioni tra banche centrali, crollò. Il mondo entrò nell’era della moneta fiat pura: valuta che vale perché uno Stato dice che vale, e non perché sia convertibile in qualcosa di fisicamente reale.

Rothbard, nel suo «The Case Against the Fed» (1994), sintetizzò con precisione chirurgica la logica di questo sistema: «L’oro restringe la capacità del governo di espandere l’offerta di moneta. Se il governo può eliminare la minaccia, può espandersi e inflazionare senza limiti. E quindi comincia a emettere propaganda, cercando di persuadere il pubblico a non usare le monete d’oro nella vita quotidiana.» Il 1933 fu il momento in cui quella propaganda si trasformò in decreto penale.

La progressione è lineare: gold standard eliminato internamente nel 1933, eliminato anche esternamente nel 1971. Oggi la Federal Reserve può emettere tanta moneta quanta ne ritiene necessaria, senza alcun ancoraggio fisico. I cicli di «quantitative easing» post-2008 e post-2020 hanno creato trilioni di nuovi dollari dal nulla, distribuendo ricchezza verso chi si trova più vicino alla fonte dell’emissione — le grandi banche e le istituzioni finanziarie — e diluendo il potere d’acquisto di chi detiene risparmi.

Novant’anni dopo: il precedente che non muore mai

Il divieto di possedere oro privato rimase in vigore per oltre quattro decenni. Fu solo con il Ford Administration Gold Act del 31 dicembre 1974 che gli americani tornarono legalmente liberi di detenere oro fisico. Quattro decenni in cui possedere una moneta d’oro — oggetto che le civiltà usano come riserva di valore da tremila anni — era un reato federale negli Stati Uniti d’America.

La questione dell’applicazione è stata spesso usata per ridimensionare la portata del decreto: è vero che i procedimenti penali furono relativamente rari, e che molti americani probabilmente nascosero piccole quantità di oro senza conseguenze. Ma questo non cambia la natura strutturale dell’atto. Una legge che minaccia dieci anni di carcere produce effetti disciplinari anche quando non viene applicata sistematicamente. La minaccia è sufficiente. E il principio — che lo Stato può, in nome di un’emergenza, privare i cittadini della loro riserva di valore autonoma — era stato sancito, e nessuno lo aveva smontato.

Va notato, con la precisione che il tema richiede, che l’applicazione del decreto non fu priva di episodi concreti. Il Secret Service, operante sotto il Dipartimento del Tesoro, aveva poteri di perquisizione e confisca. Le banche erano obbligate a segnalare i depositanti che rifiutavano di consegnare. Il caso più noto di applicazione del principio — la causa Goldsmith-Sherbrooke del 1934, dove un singolo soggetto vide confiscati i propri depositi — dimostrò che il sistema non era puramente simbolico.

Il parallelo moderno: i CBDC e il controllo digitale

Dalla confisca fisica al controllo programmabile

Nel 1933, confiscare l’oro richiedeva un decreto, un’infrastruttura bancaria, agenti del Secret Service, e la collaborazione coattiva di milioni di persone. L’operazione era complicata, costosa, imperfetta. Oggi, nell’era digitale, il problema logistico non esiste più.

Le Central Bank Digital Currencies — le valute digitali emesse direttamente dalle banche centrali — rappresentano l’evoluzione tecnologica della stessa logica. Un CBDC non è semplicemente una versione digitale del denaro esistente. È denaro programmabile: ogni unità può essere dotata di condizioni di utilizzo, scadenze temporali, limitazioni geografiche, restrizioni categoriali. Un governo che emette CBDC può teoricamente stabilire che quella moneta non possa essere usata per acquistare determinati beni, non possa essere trasferita a determinati soggetti, o si «dissolva» dopo un certo periodo se non spesa.

Secondo un’indagine della Banca dei Regolamenti Internazionali (BIS), oltre l’85% delle banche centrali mondiali stava già ricercando, sperimentando o sviluppando attivamente CBDC al momento dell’indagine. La Cina ha già in circolazione lo yuan digitale. L’Unione Europea sta avanzando con l’euro digitale. Decine di paesi emergenti hanno progetti pilota in corso.

Il parallelo con il 1933 non è retorico. Allora, il governo eliminò la possibilità dei cittadini di detenere un asset monetario al di fuori del sistema bancario controllato dallo Stato. Con un CBDC a sostituzione completa del contante, quella possibilità verrebbe eliminata di nuovo — questa volta in forma digitale e molto più efficace. Dove nel 1933 un cittadino poteva ancora nascondere monete d’oro sotto le assi del pavimento, un CBDC lascia traccia di ogni transazione, è revocabile in tempo reale, e non può essere fisicamente nascosto.

Il congelamento dei conti: il precedente canadese

Non si tratta di scenari ipotetici. Nel febbraio 2022, il governo canadese di Justin Trudeau, invocando la Emergencies Act, congelò i conti bancari di decine di manifestanti del «Freedom Convoy» e dei loro sostenitori finanziari — senza un mandato giudiziario preventivo, senza una condanna penale, sulla base di una valutazione amministrativa. I conti furono sbloccati solo dopo la revoca dello stato di emergenza. L’operazione dimostrò che la capacità tecnica di congelare o limitare l’accesso al denaro digitale è già pienamente operativa nell’Occidente liberaldemocratico, non solo nei sistemi autoritari.

La domanda che il precedente canadese solleva — e che il precedente del 1933 rende ancora più urgente — è strutturale: in un sistema di moneta interamente digitale e controllata dallo Stato, quale strumento ha il cittadino per resistere a un’emergenza dichiarata dal governo stesso? Nel 1933, esisteva ancora l’oro fisico. Oggi, se il contante scompare e il CBDC è l’unica forma di moneta legale, la risposta è: nessuno.

La de-dollarizzazione: quando la storia si rovescia

C’è un’ironia storica profonda nell’attuale fase della geopolitica monetaria globale. Il sistema che gli Stati Uniti costruirono a partire dal 1933 — eliminando il vincolo aureo per i propri cittadini, poi per il mondo intero con Nixon nel 1971, e imponendo il dollaro come valuta di riserva globale — si trova oggi sotto pressione strutturale proprio a causa di quella stessa logica di controllo che lo ha generato.

Dal 2022, la confisca — o più precisamente il congelamento — di circa 300 miliardi di dollari di riserve della Banca Centrale russa da parte delle potenze occidentali ha prodotto un effetto boomerang. Decine di paesi emergenti, osservando che le riserve in dollari possono essere «weaponizzate» — trasformate in arma geopolitica — hanno iniziato una massiccia diversificazione verso l’oro fisico. Non l’oro «digitale» o i futures: l’oro fisico, detenuto in cassaforte sul proprio territorio nazionale.

I dati sono eloquenti. Le banche centrali globali hanno acquistato oltre 1.000 tonnellate di oro per tre anni consecutivi: 1.136 tonnellate nel 2022, 1.037 nel 2023, 1.045 nel 2024. Le riserve auree delle banche centrali dei paesi BRICS sono cresciute da 4.360 tonnellate nel 2018 a 5.550 tonnellate nel 2024, con Cina e Russia come acquirenti più attivi. Nel 2025, con quotazioni dell’oro che hanno superato i $4.400 per oncia, la tendenza non accenna a rallentare.

Il messaggio implicito di questa corsa all’oro fisico è lo stesso che gli americani tentarono di inviare nel 1933: non mi fido del vostro sistema cartaceo. Voglio qualcosa di reale. La differenza è che nel 1933 quella risposta individuale fu dichiarata illegale. Oggi, sono gli Stati sovrani a fare esattamente la stessa cosa — e nessuno può costringerli a consegnare le loro riserve.

I BRICS stanno costruendo infrastrutture alternative al sistema dollarocentrico: BRICS Pay, una rete di pagamenti decentralizzata basata su blockchain che aggira il sistema SWIFT; la «Unit», uno strumento di regolamento nei commerci all’ingrosso ancorato a un paniere di valute e materie prime; accordi bilaterali di commercio in valute locali. Russia e Cina già regolano circa il 90% dei loro scambi bilaterali in rubli e yuan, bypassando completamente il dollaro.

Si tratta della proiezione su scala planetaria di una domanda che in fondo è la stessa del 1933: chi controlla la moneta, controlla tutto. Nel 1933, quella domanda fu risolta con un decreto che privò i cittadini americani del loro unico strumento di indipendenza monetaria. Oggi, la stessa domanda si pone tra nazioni — e la risposta, questa volta, non può essere risolta con un decreto esecutivo.

Conclusione: il potere che non ha mai smesso di esercitarsi

La storia dell’Executive Order 6102 è, in fondo, la storia di come il controllo sulla moneta sia sempre stato il cuore del controllo sul potere. Roosevelt non confiscò l’oro perché voleva arricchirsi personalmente. Lo confiscò perché senza quella mossa, il sistema bancario — e con esso la struttura politica ed economica che lo sorreggeva — avrebbe potuto collassare. La Federal Reserve era a rischio. Le grandi banche erano a rischio. L’oro fisico detenuto dai cittadini era l’unico asset che sfuggiva a quel sistema — e quindi doveva essere eliminato.

Novant’anni dopo, la logica è identica. Le banche centrali che sviluppano CBDC non lo fanno semplicemente per modernizzare i pagamenti: lo fanno perché in un mondo di moneta digitale programmabile, controllata e tracciabile, l’emergenza monetaria del futuro potrà essere gestita con infinitamente più precisione di quanto fosse possibile nel 1933. Non ci sarà bisogno di mandare agenti del Secret Service di porta in porta. Un algoritmo basterà.

E mentre gli Stati cercano di rafforzare il controllo digitale al loro interno, all’esterno il mondo si muove nella direzione opposta: verso l’oro fisico, verso le valute locali, verso sistemi di pagamento alternativi. La de-dollarizzazione è, in questo senso, la risposta geopolitica collettiva a ciò che Roosevelt fece su scala nazionale nel 1933: il tentativo di sfuggire a un sistema monetario in cui il detentore della valuta di riserva ha il potere di congelare, svalutare o confiscare il valore altrui.

Il 1933 non fu un episodio chiuso della storia economica americana. Fu il momento fondativo di un sistema monetario globale che ha funzionato finché tutti hanno accettato le sue regole — e che ora mostra le sue crepe proprio perché quelle regole sono state applicate in modo selettivo, come arma geopolitica. La lezione che il decreto 6102 offre al lettore contemporaneo non è solo storica: è una mappa del presente.

Fonti e riferimenti

Fonti primarie

Executive Order 6102 (testo integrale) — The American Presidency Project: presidency.ucsb.edu/documents/executive-order-6102

Roosevelt’s Gold Program (1933–34) — Federal Reserve History: federalreservehistory.org/essays/roosevelts-gold-program

Gold Reserve Act of 1934 — Federal Reserve History: federalreservehistory.org/essays/gold-reserve-act

Executive Order 6102 — Wikipedia (con note e riferimenti legislativi): en.wikipedia.org/wiki/Executive_Order_6102

Gold Reserve Act — Wikipedia: en.wikipedia.org/wiki/Gold_Reserve_Act

Fonti critiche e revisioniste

Murray Rothbard, «FDR’s Heinous Crimes» — Mises Institute: mises.org/mises-wire/fdrs-heinous-crimes

«The Great Gold Racket» — Foundation for Economic Education: fee.org/articles/the-great-gold-racket

Murray Rothbard, «The Case Against the Fed» (1994) — Mises Institute (PDF libero): mises.org/library/case-against-fed

G. Edward Griffin, «The Creature from Jekyll Island», American Media (1994, 5a ed. 2010) — ISBN 978-0912986456

George Selgin, «The Rise and Fall of the Gold Standard in the United States» — Cato Institute Policy Analysis No. 729 (SSRN): ssrn.com/abstract=2282720

«More on the Presumed Theft of Gold that Became the Fort Knox Holdings» — Mises Institute: mises.org/power-market/more-presumed-theft-gold

CBDC e de-dollarizzazione

Congressional Research Service, «Central Bank Digital Currencies: Policy Issues», CRS Report R46850 — congress.gov: congress.gov/crs-product/R46850

World Gold Council, «Gold Demand Trends — Full Year 2024» (acquisti banche centrali): gold.org/goldhub/research/gold-demand-trends/full-year-2024

World Gold Council, «Global gold demand hits new high in 2024» (comunicato stampa): gold.org/news-and-events/press-releases/global-gold-demand-2024

MacroMicro, «2025 Outlook: De-Dollarization & Gold’s Appeal»: en.macromicro.me/blog/2025-outlook-dedollarization-gold

Watcher.guru, «BRICS Use Gold to Challenge Dollar Hegemony» (dicembre 2025): watcher.guru/news/brics-use-gold-to-challenge-dollar-hegemony

Britannica Money, «Central Bank Digital Currency» (definizione e analisi): britannica.com/money/central-bank-digital-currency-cbdc

Nota metodologica: Le fonti di matrice austriaca/libertaria (Rothbard, Griffin) sono presentate come voci critiche all’interno di un quadro plurale. Le loro tesi interpretative — la confisca come bailout della Fed, il sistema fiat come frode istituzionale — sono documentate e argomentate, pur non rappresentando il consenso accademico mainstream.

Lasciate il vostro commento