“Il dollaro è la nostra valuta, ma è un vostro problema.” – John Connally, Segretario del Tesoro degli Stati Uniti, 1971

Il denaro fa girare il mondo, o almeno sono i dollari.

Forse avrete notato che negli ambienti finanziari circola una certa parola d’ordine, il tipo di termine che viene usato ai cocktail party da persone che vogliono sembrare più intelligenti di quanto non siano in realtà.

Ed ecco che entra in gioco il dilemma di Triffin, il paradosso economico che spiega perché gli Stati Uniti hanno dovuto inondare il mondo di dollari per decenni, che ci piaccia o no.

Ma il punto è questo: la maggior parte delle persone che menzionano Triffin non hanno idea di cosa significhi realmente.

È come citare un libro che non hai mai letto.

Quindi, analizziamolo. Di cosa si tratta? Chi è effettivamente bloccato a doverci fare i conti?

E, cosa ancora più importante, è questo il tallone d’Achille del dollaro statunitense o solo l’ennesima pecca nella sua lunga storia di predominio?

Allacciate le cinture, perché ci stiamo immergendo nelle forze che potrebbero rimodellare l’ordine monetario globale.

Qual è il dilemma di Triffin?

Robert Triffin, economista di Yale nato in Belgio, prese la decisione negli anni ’60.

La sua teoria era semplice ma devastante: se la valuta nazionale di un paese è anche la valuta di riserva globale, questo deve continuare a registrare deficit commerciali.

Ciò significa che invia all’estero più denaro di quanto ne incassa.

In teoria sembra una buona idea, ma in pratica è una bomba a orologeria.

Un paese che emette la valuta di riserva globale deve garantire liquidità sufficiente al funzionamento del mondo.

Ma per fare ciò è necessario un deficit di spesa infinito, che indebolisce le fondamenta stesse di quella valuta.

Alla fine, le esigenze dell’economia nazionale e quelle dell’economia globale entrano in conflitto diretto.

Gli Stati Uniti vivono questa realtà fin dalla Seconda guerra mondiale.

All’epoca, il dollaro era sostenuto dall’oro secondo il sistema di Bretton Woods: ogni 35 dollari in valuta statunitense potevano essere scambiati con un’oncia d’oro.

Ma poi arrivò la guerra del Vietnam, la corsa alla spesa “a colpi di pistola e burro” del presidente Lyndon Johnson e un deficit commerciale che crebbe come un carro allegorico del Ringraziamento.

I governi stranieri, guidati dal francese Charles de Gaulle, cominciarono a scoprire il bluff e a scambiare i loro dollari con oro.

Nel 1971 la festa era finita.

Nixon chiuse la finestra sull’oro, facendo uscire gli Stati Uniti dal gold standard e lanciando il mondo nell’era della moneta fiat.

Il dilemma di Triffin non era risolto: aveva solo trovato una nuova vita.

Uno sguardo alla storia

Se tutto questo vi sembra una favola, pensateci: lo abbiamo già fatto.

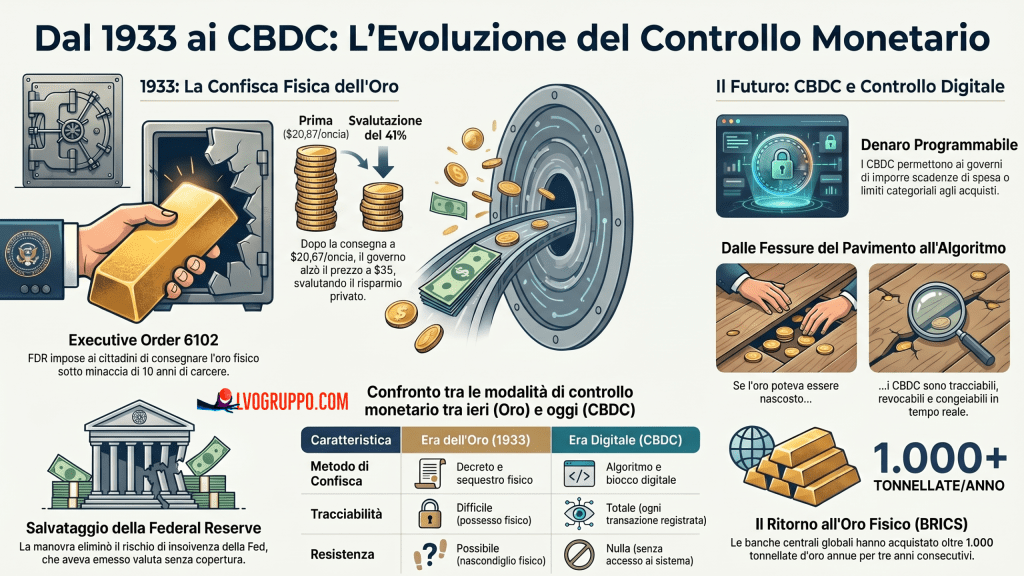

Nel 1933, il governo degli Stati Uniti confiscò l’oro ai cittadini privati al prezzo di 20,67 dollari l’oncia, per poi rivalutarlo prontamente a 35 dollari l’oncia, creando una manna per lo Zio Sam.

Quel valore extra venne depositato direttamente sul conto del Tesoro.

Nel 1971, Nixon chiuse la finestra dell’oro, ponendo di fatto fine al sistema di Bretton Woods e rimuovendo la convertibilità del dollaro in oro.

Successivamente, il prezzo ufficiale dell’oro è stato aumentato a 42,22 dollari l’oncia, livello al quale si attesta ancora oggi, in modo comico e fuori sincrono con la realtà del mercato.

Se il Tesoro improvvisamente fissasse il prezzo dell’oro al livello di mercato, ad esempio a 2.900 dollari l’oncia, si creerebbe una manna teorica di 800 miliardi di dollari.

Ma, ancora una volta, per sbloccare quei fondi servirebbero sia la cooperazione della Fed sia l’approvazione del Congresso

La nuova superpotenza del dollaro

Se gli Stati Uniti avessero smesso di accumulare deficit dopo il 1971, il mondo si sarebbe trovato ad affrontare una carenza di dollari che avrebbe potuto far crollare il commercio globale.

Invece, Washington ha fatto una mossa a effetto: se non si riesce a fermare il deficit commerciale, bisogna trasformarlo in una caratteristica anziché in un bug.

Entra in gioco il sistema del petrodollaro.

Nel 1973, gli Stati Uniti avevano concluso un accordo con l’Arabia Saudita: loro avrebbero fissato il prezzo del petrolio in dollari e, in cambio, gli Stati Uniti avrebbero fornito protezione militare.

L’accordo garantì che la domanda globale di dollari rimanesse forte, dando agli Stati Uniti un controllo assoluto sulla finanza internazionale.

Seguirono l’esempio anche altre nazioni produttrici di petrolio e, all’improvviso, gli Stati Uniti poterono registrare enormi deficit commerciali senza le consuete conseguenze.

Consideratela la migliore carta di credito al mondo, senza limiti di spesa e senza tassi di interesse.

Finché gli altri paesi hanno avuto bisogno di dollari per acquistare petrolio, hanno dovuto continuare ad acquistare titoli del Tesoro USA per parcheggiare la liquidità in eccesso.

Gli Stati Uniti potrebbero stampare moneta, esportare inflazione e finanziare di tutto, dai programmi sociali alle avventure militari, apparentemente senza alcuna ripercussione.

Almeno fino ad ora.

Il punto di rottura?

Facciamo un salto al 2025: le crepe nel sistema sono evidenti.

Il debito pubblico degli Stati Uniti ha superato i 35 trilioni di dollari, il deficit commerciale ha raggiunto quota 1 trilione di dollari nel 2024 e le politiche economiche “America First” di Trump stanno rendendo la liquidità in dollari più scarsa di una casa a prezzi accessibili in California.

I paesi stranieri hanno bisogno di dollari per commerciare e saldare i propri debiti.

Ma i dazi di Trump e i tagli agli aiuti esteri comportano un minor flusso di dollari.

Nel frattempo, il debito globale denominato in dollari, il cosiddetto mercato dell’eurodollaro, ammonta a ben 12.000 miliardi di dollari, il che significa che molti debitori internazionali sono a corto di dollari.

Se Trump continua a stringere i denti, potrebbe verificarsi una massiccia stretta sul dollaro, che sfocia in una crisi del debito a cascata nei mercati emergenti.

Il dilemma di Triffin sostiene che è possibile inondare il mondo di dollari o far morire di fame l’economia globale.

Al momento sembra che stiamo scegliendo la fame.

Ma cosa succederebbe se questa “crisi” non fosse affatto una crisi? Cosa succederebbe se, invece di crollare, il dollaro stesse per diventare ancora più potente?

La risposta si trova in una controversa teoria che sta spingendo alcuni tra i più grandi investitori del mondo a riconsiderare tutto ciò che sanno sulla finanza globale.

La teoria del milkshake: catastrofe o predominio del dollaro?

Alcuni sostengono che questo sia l’inizio della fine per il dollaro.

Gli sforzi di de-dollarizzazione stanno prendendo piede: Cina, Russia e perfino l’Arabia Saudita sono alla ricerca di alternative.

Le CBDC, gli accordi commerciali garantiti dall’oro e gli swap valutari bilaterali stanno facendo notizia.

Ma ecco il punto: abbandonare il dollaro non è indolore. Ogni tentativo di allontanarsene comporta enormi danni collaterali.

Questa è l’essenza della teoria del “dollar milkshake” di Brent Johnson: più i paesi cercano di abbandonare il dollaro, più il processo diventa doloroso, facendo aumentare ulteriormente la domanda di dollari.

Se i paesi stranieri non riescono ad accedere alla liquidità in dollari, i loro sistemi finanziari rischiano di implodere, costringendoli a fare nuovamente affidamento sul sistema finanziario statunitense.

È una trappola, che continua a rafforzarsi. Il mondo ha costruito un sistema attorno al dollaro, e uscirne non accadrà dall’oggi al domani.

Cosa succederà dopo?

Ecco la domanda da un milione di dollari (o dovremmo dire: da un trilione di dollari?): gli Stati Uniti riusciranno a continuare questo gioco?

Ci sono tre modi in cui ciò potrebbe accadere:

- Business as Usual – La Fed stampa più dollari, vengono aperte linee di swap e gli USA continuano a gestire deficit per fornire liquidità. Ciò eviterebbe una crisi a breve termine ma alimenterebbe l’inflazione a lungo termine.

- The Great Dollar Crunch – Gli USA tirano indietro i deficit e gli aiuti esteri, innescando una crisi creditizia all’estero. Il dollaro sale alle stelle, schiacciando i mercati emergenti.

- Un cambiamento lento ma doloroso – Un vero passo verso la de-dollarizzazione, ma a un costo. Aspettatevi instabilità finanziaria, costi di prestito più elevati negli USA e dolorosi aggiustamenti in tutto il mondo.

Indipendentemente dal percorso seguito, il dilemma di Triffin resta irrisolto.

Il dollaro statunitense è ancora il perno della finanza globale e, nonostante gli sforzi per detronizzarlo, le alternative non sono ancora pronte per il grande pubblico.

Per ora, non ci resta che aspettare e vedere quale tessera del domino cadrà per prima.